La contribution foncière à Liorac en 1791

page mise en ligne le 7 mai 2019

Le 23 novembre 1790, la Constituante instaure la contribution foncière en remplacement des nombreux impôts de l'Ancien Régime (les prélèvements seigneuriaux et ecclésiastiques ont été supprimés et l'Etat a maintenant le monopole fiscal.)

L'impôt fut réparti par département, par district, puis par commune, et enfin par citoyen. Pour faire cette répartition, chaque commune a été invitée à dresser un tableau des différentes sections de son territoire et à effectuer un relevé des parcelles de chaque section selon les déclarations des propriétaires, pour évaluer le revenu foncier de chacun (l'impôt personnel et progressif sur le revenu tel que nous le connaissons ne sera instauré qu'en 1914).

Histoires de Liorac à la Révolution et sous l'Empire

1789 Cahiers de doléances du Tiers-Etat avant la réunion des Etats Généraux

1791 Vente de biens nationaux

1791 Des enchères acharnées à Liorac

1791 : la contribution foncière vient remplacer les impôts de l'Ancien Régime

1791 : les propriétaires à Liorac en 1791

1793 Les mésaventures des Pères et Mères d'émigrés

1793 Les parents d'émigrés à Liorac

1791-1793 Les bataillons révolutionnaires de la Dordogne

1793-94 Les volontaires de l'an II et III à Liorac

1796 Des meuniers fraudeurs ?

1799 La cloche réquisitionnée pour faire des canons

1805 Etranges histoires ou... la petite fille et le cordonnier

1802-1815 Soldats de Napoléon à Liorac

1805 Les malheurs du pont de Liorac.

1810 Un mariage de l'empereur

1810 La curieuse histoire de Jean-Baptiste DUMAS

1789 Cahiers de doléances du Tiers-Etat avant la réunion des Etats Généraux

1791 Vente de biens nationaux

1791 Des enchères acharnées à Liorac

1791 : la contribution foncière vient remplacer les impôts de l'Ancien Régime

1791 : les propriétaires à Liorac en 1791

1793 Les mésaventures des Pères et Mères d'émigrés

1793 Les parents d'émigrés à Liorac

1791-1793 Les bataillons révolutionnaires de la Dordogne

1793-94 Les volontaires de l'an II et III à Liorac

1796 Des meuniers fraudeurs ?

1799 La cloche réquisitionnée pour faire des canons

1805 Etranges histoires ou... la petite fille et le cordonnier

1802-1815 Soldats de Napoléon à Liorac

1805 Les malheurs du pont de Liorac.

1810 Un mariage de l'empereur

1810 La curieuse histoire de Jean-Baptiste DUMAS

La Matrice du rôle de la contribution foncière de Liorac en 1791, une vingtaine de feuillets trouvés dans les archives municipales, est un document rare, qui mérite d'être exploité.

RÉPARTITION DE LA CONTRIBUTION FONCIÈRE :

Structure de la matrice :

RÉPARTITION DE LA CONTRIBUTION FONCIÈRE :

Liorac fut découpé en six sections, de A à F, mais malheureusement ce découpage ne correspond pas aux sections du cadastre de 1826 (sections de A à G) et l'état de section avec les numéros des parcelles de 1791 n'a pas été retrouvé. En effet la numérotation des sections et des parcelles a changé sur le cadastre de 1826.

Il est bien sûr fort dommage de ne pas pouvoir localiser les parcelles, ni surtout de connaître leur surface ni leur nature (terre, bois, prés, vignes, puisque le revenu était variable suivant l'utilisation du sol. On peut noter que les bâtiments ne comptaient que par la surface qu'ils occupaient,et qu'ainsi on ne trouve pas la mention de château, métairie ou étable). Malgré ces données manquantes, on peut cependant extraire des renseignements exploitables et il est possible d'en déduire des tendances générales.

Il est bien sûr fort dommage de ne pas pouvoir localiser les parcelles, ni surtout de connaître leur surface ni leur nature (terre, bois, prés, vignes, puisque le revenu était variable suivant l'utilisation du sol. On peut noter que les bâtiments ne comptaient que par la surface qu'ils occupaient,et qu'ainsi on ne trouve pas la mention de château, métairie ou étable). Malgré ces données manquantes, on peut cependant extraire des renseignements exploitables et il est possible d'en déduire des tendances générales.

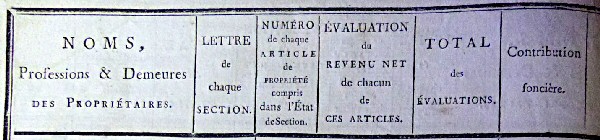

◊ La première colonne indique le nom, le prénom, et parfois le surnom et la profession, de chaque propriétaire ainsi que son lieu de résidence.

◊ La deuxième colonne indique la lettre de la section,

◊ puis dans la 3ème colonne le numéro de chaque parcelle qu'il possède dans chaque section,

◊ enfin l'évaluation du revenu net correspondant à chaque parcelle (4ème colonne)

◊ et pour finir la somme totale des revenus pour chaque propriétaire. (5ème colonne)

◊ La 6ème colonne était destinée à noter la contribution foncière. Cette colonne est restée vierge, mais le taux d'imposition indiqué à la fin du document

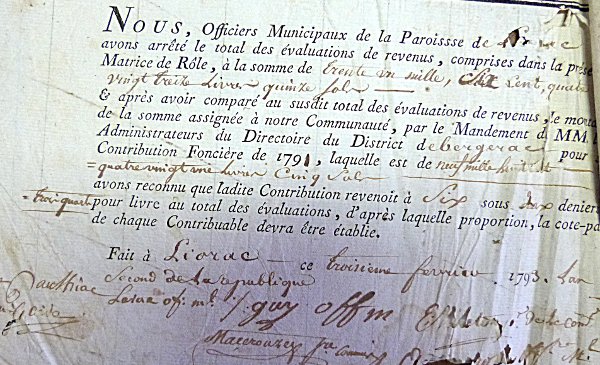

permet de la calculer facilement : le revenu total des propriétaires de Liorac était de 31693# 15sols (1 livre # = 20 sols).

Or la contribution demandée à la commune était de 9881# 5sols.

Un taux unique de 31,17% a donc été appliqué à tous les propriétaires, riches ou modestes, dans un esprit révolutionnaire parfaitement "égalitaire" !

LES PROPRIÉTAIRES À LIORAC EN 1791.

LES PROPRIÉTAIRES À LIORAC EN 1791.@ Marie-France Castang-Coutou

Contact: mfcc24*liorac.info (remplacer * par @)